Автор:

Андрей Бойко

Автоматизация управленческой модели компании: с чего начать

Современная финансовая функция отвечает за повышение инвестиционной привлекательности компании. При этом, основной операционной задачей для финансистов является разработка такой управленческой и финансовой моделей, которые обеспечивают достижение стратегических целей. С финансовой моделью более-менее понятно, а что такое управленческая модель и как ее строить – знают не все

На практике нам часто встречались клиенты, история успеха которых представляла собой «волшебное превращение» монопродуктовой предпринимательской инициативы в крупный многоотраслевой холдинг.

Такие изменения компании могли быть обусловлены естественным ограничением роста «исторического» бизнеса (либо потерей его привлекательности) и потребностью собственника диверсифицировать деятельность (либо неутолимым желанием пробовать свои силы в новых низкоконкурентных отраслях) … но не только этим.

На определенном этапе развития компании приходит понимание того, что ручное управление собственником имеет свои ограничения, ведь «масштабировать» до бесконечности мозговую деятельность невозможно.

Постановка целей и контроль их достижения становятся затруднительными, если основные аспекты деятельности компании не «разложены по полочкам». Кроме того, отсутствие понимания у работников специфики работы компании явно не способствуют эффективному воплощению ее миссии и ценностей.

Эти сложности должна устранить «управленческая модель» – система взаимосвязанных управленческих инструментов, используемых компанией для обеспечения своей успешной деятельности, а также достижения операционных, тактических и стратегических целей.

Управленческая модель показывает, из каких функциональных направлений состоит компания, кто ее клиенты, какие продукты и услуги предлагаются на рынке…

Почему именно финансисты должны быть владельцами управленческой модели? – На этот вопрос мы ответили в статье «Эволюция роли финансовой службы компании». Ведь только независимое от бизнес-функций подразделение, отвечающее в целом за экономическую эффективность компании, может успешно администрировать управленческую модель.

Но вернемся к элементам (инструментам) управленческой модели. Наиболее часто принято выделять следующие:

- реестр (дерево) продуктов и услуг – систематизация всей продуктовой линейки компании и описание основных принципов ее управления на всем жизненном цикле (от выявления потребности клиента до исключения из продаж);

- каналы продаж – определение основных (региональные центры продаж, контакт-центр, «продающий» сайт) и альтернативных (агентская сеть, площадки партнеров) каналов реализации для продуктов и услуг компании;

- сегментация клиентов – дифференциация клиентской базы (массовый, средний, VIP-клиент или розничный и корпоративный сегмент);

- система центров финансовой ответственности (отвечающих за свои финансовые результаты) – формирование финансовой структуры компании (центры прибыли, центры контроля затрат и инвестиций, центры поддержки бизнеса);

- система трансфертного ценообразования – определение базовых принципов и стоимости распределения финансовых ресурсов внутри компании;

- расчет управленческого финансового результата – формирование правил распределения доходов и расходов между центрами ответственности;

- система аллокации – отнесение расходов управленческого персонала и поддерживающих подразделений на финансовый результат центров прибыли (согласно определенной базе распределения: временные затраты на обслуживание, численность персонала, размер активов и т.д.);

- реестр KPI – разработка принципов оценки результатов деятельности центров ответственности;

- рейтингование подразделений – стимулирование роста эффективности путем создания условий внутренней конкуренции между центрами прибыли;

- система мотивации персонала – установление материального мотивирования персонала в зависимости от уровня достижения целевых KPI;

- система планирования – построение прозрачного процесса создания, согласования и утверждения финансовых планов и регулярного контроля их выполнения;

- реестр управленческой отчетности – составление управленческой отчетности, раскрывающей достижение целевых KPI (по компании в целом и отдельным центрам ответственности).

Конечно, было бы ошибкой полагать, что финансисты самостоятельно определяют элементы, непосредственно относящиеся к функционалу продавцов и бизнес-подразделений компании. В данном случае важным является совместная работа, консолидация мнений и их критичная оценка со стороны финансовой службы – эффективность этого зависит от:

- зрелости корпоративного управления в компании;

- уровня коммуникаций между зарабатывающими и поддерживающими подразделениями;

- корпоративной культуры и лояльности работников;

- компетенции финансовой службы, глубины понимания внутренних процессов бизнеса и его взаимодействия с клиентами.

Важным выводом из указанного выше перечня инструментов является то, что именно формализованная управленческая модель является основой для ведения управленческого учета со всеми «вытекающими последствиями». В противном случае, управленческий учет будет мало соответствовать реальным потребностям компании, и по факту предстанет «хаотичным» процессом составления разнообразных управленческих отчетов для руководства.

По нашему мнению, именно управленческая модель позволяет синхронизировать бухгалтерских учет, систему финансового планирования и управленческий учет – во многих компаниях они живут своей независимой друг от друга жизнью.

И так: что нужно учесть при реализации проекта по автоматизации управленческого учета, без которой разработанная управленческая модель рискует остаться только на бумаге.

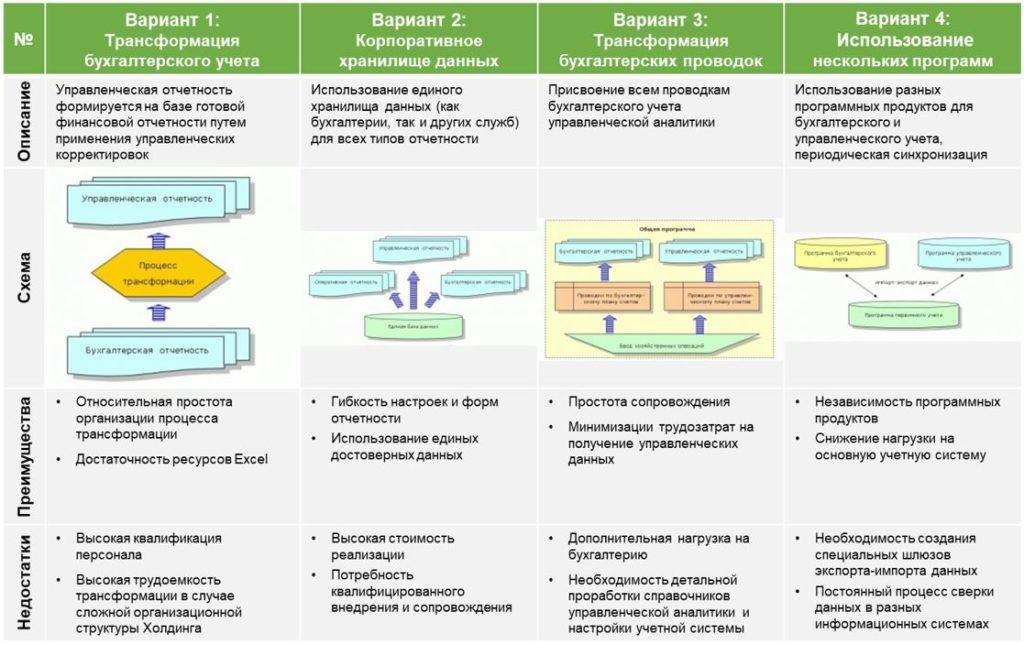

Пока собственник не «проникся» важностью автоматизации (то ли по причине отсутствия финансирования, то ли ввиду «достаточности» для первичного анализа бухгалтерской отчетности), финансистам приходится максимально использовать инструменты MS Excel. Но рано или поздно собственнику необходимо принимать решение о «взрослом» подходе к автоматизации – и тогда следует выбирать из основных четырех вариантов:

- трансформация бухгалтерского учета;

- формирование корпоративного хранилища данных;

- трансформация бухгалтерских проводок;

- использование нескольких программных продуктов.

На рисунке ниже рассмотрим краткое описание вариантов, их преимущества и недостатки:

Автоматизация управленческого учета

Исходя из уровня зрелости системы корпоративного управления и финансовой функции, возможностей ИТ-службы, потребности в финансировании и, собственно, специфики учетной системы компании, выбор может быть отдан любому из вариантов. Однако, на наш взгляд, наиболее прогрессивными сегодня являются 2й и 3й варианты автоматизации (в том числе их комбинированное использование).

При этом, необходимо помнить, что конфигурация управленческой модели – это временное явление, а не постоянное. Изменение внутренних и внешних факторов, определяющих функционирование компании, а также корректировка стратегических целей на разных временных отрезках требует периодической актуализации и управленческой модели.

Как следствие, выбранный вариант автоматизации должен быть максимально гибким, чтобы иметь возможность оперативно и с минимальными затратами настраивать новые подходы в управленческом учете.

Конечно, сама по себе управленческая модель не обеспечивает успешное существование компании. Однако ее наличие свидетельствует о системном подходе к ведению бизнеса, глубоком понимании менеджмента своих стратегических целей и механизмов их достижения – об этом и многом другом вы сможете узнать из статей и брошюр GPI Company.

Современная финансовая функция отвечает за повышение инвестиционной привлекательности компании. При этом, основной операционной задачей для финансистов является разработка такой управленческой и финансовой моделей, которые обеспечивают достижение стратегических целей. С финансовой моделью более-менее понятно, а что такое управленческая модель и как ее строить – знают не все

На практике нам часто встречались клиенты, история успеха которых представляла собой «волшебное превращение» монопродуктовой предпринимательской инициативы в крупный многоотраслевой холдинг.

Такие изменения компании могли быть обусловлены естественным ограничением роста «исторического» бизнеса (либо потерей его привлекательности) и потребностью собственника диверсифицировать деятельность (либо неутолимым желанием пробовать свои силы в новых низкоконкурентных отраслях) … но не только этим.

На определенном этапе развития компании приходит понимание того, что ручное управление собственником имеет свои ограничения, ведь «масштабировать» до бесконечности мозговую деятельность невозможно.

Постановка целей и контроль их достижения становятся затруднительными, если основные аспекты деятельности компании не «разложены по полочкам». Кроме того, отсутствие понимания у работников специфики работы компании явно не способствуют эффективному воплощению ее миссии и ценностей.

Эти сложности должна устранить «управленческая модель» – система взаимосвязанных управленческих инструментов, используемых компанией для обеспечения своей успешной деятельности, а также достижения операционных, тактических и стратегических целей.

Управленческая модель показывает, из каких функциональных направлений состоит компания, кто ее клиенты, какие продукты и услуги предлагаются на рынке…

Почему именно финансисты должны быть владельцами управленческой модели? – На этот вопрос мы ответили в статье «Эволюция роли финансовой службы компании». Ведь только независимое от бизнес-функций подразделение, отвечающее в целом за экономическую эффективность компании, может успешно администрировать управленческую модель.

Но вернемся к элементам (инструментам) управленческой модели. Наиболее часто принято выделять следующие:

- реестр (дерево) продуктов и услуг – систематизация всей продуктовой линейки компании и описание основных принципов ее управления на всем жизненном цикле (от выявления потребности клиента до исключения из продаж);

- каналы продаж – определение основных (региональные центры продаж, контакт-центр, «продающий» сайт) и альтернативных (агентская сеть, площадки партнеров) каналов реализации для продуктов и услуг компании;

- сегментация клиентов – дифференциация клиентской базы (массовый, средний, VIP-клиент или розничный и корпоративный сегмент);

- система центров финансовой ответственности (отвечающих за свои финансовые результаты) – формирование финансовой структуры компании (центры прибыли, центры контроля затрат и инвестиций, центры поддержки бизнеса);

- система трансфертного ценообразования – определение базовых принципов и стоимости распределения финансовых ресурсов внутри компании;

- расчет управленческого финансового результата – формирование правил распределения доходов и расходов между центрами ответственности;

- система аллокации – отнесение расходов управленческого персонала и поддерживающих подразделений на финансовый результат центров прибыли (согласно определенной базе распределения: временные затраты на обслуживание, численность персонала, размер активов и т.д.);

- реестр KPI – разработка принципов оценки результатов деятельности центров ответственности;

- рейтингование подразделений – стимулирование роста эффективности путем создания условий внутренней конкуренции между центрами прибыли;

- система мотивации персонала – установление материального мотивирования персонала в зависимости от уровня достижения целевых KPI;

- система планирования – построение прозрачного процесса создания, согласования и утверждения финансовых планов и регулярного контроля их выполнения;

- реестр управленческой отчетности – составление управленческой отчетности, раскрывающей достижение целевых KPI (по компании в целом и отдельным центрам ответственности).

Конечно, было бы ошибкой полагать, что финансисты самостоятельно определяют элементы, непосредственно относящиеся к функционалу продавцов и бизнес-подразделений компании. В данном случае важным является совместная работа, консолидация мнений и их критичная оценка со стороны финансовой службы – эффективность этого зависит от:

- зрелости корпоративного управления в компании;

- уровня коммуникаций между зарабатывающими и поддерживающими подразделениями;

- корпоративной культуры и лояльности работников;

- компетенции финансовой службы, глубины понимания внутренних процессов бизнеса и его взаимодействия с клиентами.

Важным выводом из указанного выше перечня инструментов является то, что именно формализованная управленческая модель является основой для ведения управленческого учета со всеми «вытекающими последствиями». В противном случае, управленческий учет будет мало соответствовать реальным потребностям компании, и по факту предстанет «хаотичным» процессом составления разнообразных управленческих отчетов для руководства.

По нашему мнению, именно управленческая модель позволяет синхронизировать бухгалтерских учет, систему финансового планирования и управленческий учет – во многих компаниях они живут своей независимой друг от друга жизнью.

И так: что нужно учесть при реализации проекта по автоматизации управленческого учета, без которой разработанная управленческая модель рискует остаться только на бумаге.

Пока собственник не «проникся» важностью автоматизации (то ли по причине отсутствия финансирования, то ли ввиду «достаточности» для первичного анализа бухгалтерской отчетности), финансистам приходится максимально использовать инструменты MS Excel. Но рано или поздно собственнику необходимо принимать решение о «взрослом» подходе к автоматизации – и тогда следует выбирать из основных четырех вариантов:

- трансформация бухгалтерского учета;

- формирование корпоративного хранилища данных;

- трансформация бухгалтерских проводок;

- использование нескольких программных продуктов.

На рисунке ниже рассмотрим краткое описание вариантов, их преимущества и недостатки:

Автоматизация управленческого учета

Исходя из уровня зрелости системы корпоративного управления и финансовой функции, возможностей ИТ-службы, потребности в финансировании и, собственно, специфики учетной системы компании, выбор может быть отдан любому из вариантов. Однако, на наш взгляд, наиболее прогрессивными сегодня являются 2й и 3й варианты автоматизации (в том числе их комбинированное использование).

При этом, необходимо помнить, что конфигурация управленческой модели – это временное явление, а не постоянное. Изменение внутренних и внешних факторов, определяющих функционирование компании, а также корректировка стратегических целей на разных временных отрезках требует периодической актуализации и управленческой модели.

Как следствие, выбранный вариант автоматизации должен быть максимально гибким, чтобы иметь возможность оперативно и с минимальными затратами настраивать новые подходы в управленческом учете.

Конечно, сама по себе управленческая модель не обеспечивает успешное существование компании. Однако ее наличие свидетельствует о системном подходе к ведению бизнеса, глубоком понимании менеджмента своих стратегических целей и механизмов их достижения – об этом и многом другом вы сможете узнать из статей и брошюр GPI Company.

Комментариев ещё нет.