Автор: Андрей Бойко

Чтобы быть успешной, любая компания должна быть готова к быстрым и глобальным изменениям. А какая роль в этом процессе отводится финансовой службе? – Уже недостаточно просто «посчитать» и «подготовить отчет» для руководителя. И вот почему…

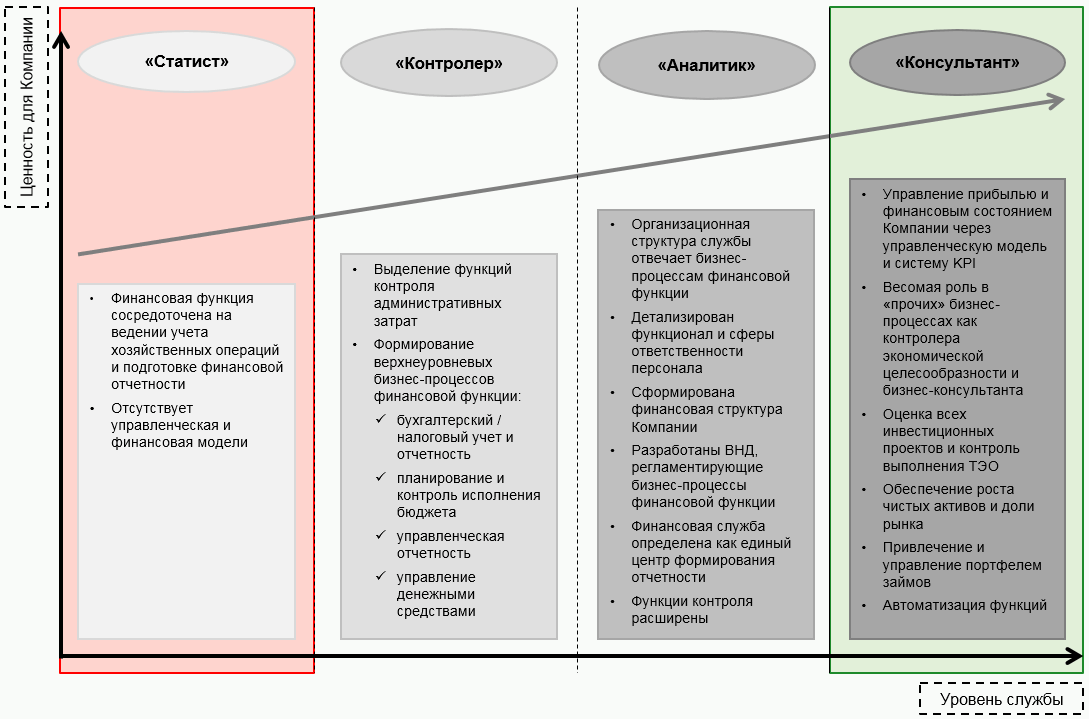

В недавнем прошлом основная роль финансовой службы компании, чаще всего, сводилась к одному емкому понятию – «статист». Главной задачей бухгалтеров (а именно эта позиция была преобладающей в финансовой службе) было ведение бухгалтерского и налогового учета, а также подготовка финансовой отчетности. Собственно, такой функционал является обязательным для всех компаний и регулируется на законодательном уровне.

При таком подходе учредители и руководство могли видеть лишь фактически сложившуюся ситуацию в компании за прошлый отчетный период, что было явно недостаточно. Однако «вины» бухгалтеров в этот нет никакой, и важность их работы приуменьшать не стоит.

Со временем работники финансовой службы стали отвечать за контроль расходов, правда, только в административной части. Потихоньку «статист» начал превращаться в «контролера».

Сложно представить ситуацию, когда бизнес-среда компании и клиентский спрос долгое время остаются неизменными. Потребность в развитии компании и формализации целей возложила на финансовую службу новые обязанности – планировать, анализировать и контролировать. Так возникла роль «аналитик», которая предполагала существенное расширение функционала финансовой службы:

- бюджетирование и контроль исполнения бюджета (статья «Важность планирования в управлении финансами»);

- контроль и оптимизация расходов;

- расчет себестоимости и оценка рентабельности;

- управление активами (особенно, денежными средствами) и пассивами.

Но и этого «неугомонному шефу» было мало. Усложнение внутренних коммуникаций и бизнес-процессов, а также необходимость в детализации отчетности (которую не обеспечивала финансовая отчетность) и распределении ответственности между разными подразделениями внутри компании, привели к возникновению управленческого учета. Естественно, эту задачу можно поручить службе, максимально независимой от интересов бизнес-подразделений, то есть финансовой.

Стоит сказать, потребность в «изысках» управленческой отчетности достигает таких высот, что в крупных международных компаниях отделы управленческой отчетности по своей штатной численности приближаются к размеру бухгалтерии. Но это уже совсем другая история…

Скопление наиболее важной информации о деятельности компании в едином «обрабатывающем» центре, а также необходимость анализировать и корректно интерпретировать информацию для принятия управленческих решений – автоматически повышало значимость финансовой службы. И теперь у бизнес-подразделений компании возникала потребность оперативно получить фактические данные о своей работе и консультироваться о влиянии бизнес-инициатив на итоговые финансовые показатели – такую роль финансовой службы можно условно назвать «консультант» (или «пропагандист» экономической культуры компании). Именно такой «консультант» владеет набором инструментом для управления финансовым положением компании.

Схематично уровни зрелости финансовой службы (в т.ч. их ключевые характеристики) на разных этапах своего развития представлены на рисунке ниже:

Роли финансовой службы в компании

А что дальше: всю ли пользу для компании удалось «выжать» из финансовой службы? – Исследования Forbes в транснациональных корпорациях показывают, что 57% финансовых директоров считают предоставление расширенной бизнес-аналитики ключевой способностью финансовой службы будущего. При этом, за последние несколько лет финансисты тратят в 1,5 раза больше времени на поиск и обработку необходимой для подготовки управленческой отчетности информации.

Можно возразить, что финансовая служба уже давно занимается анализом огромных массивов данных как из внешних (макроэкономические и отраслевые обзоры, статистика государственных служб, новости и архивные данные Bloomberg, Reuters или Factiva), так и внутренних источников (учетная система, CRM, ERP).

Однако основной проблемой остается реальное использование такой бизнес-аналитики для повышения производительности компании, а значит – и ее рентабельности.

Сегодня компании вкладывают огромные деньги в технологии поиска и обработки бизнес-информации, но часто не имеют положительных результатов именно потому, что уделяют недостаточно внимания обучению (и что немаловажно – убеждению) персонала использовать такие данные на практике.

Кто-то таки должен в компании возглавить процесс управления бизнес-данными (поиска, анализа и корректной интерпретации) для определения будущего вектора развития компании (ведь отчитываться о «прошлых достижениях» давно умеют бухгалтера). И вполне логично, этим должна заняться все та же финансовая служба.

Таким образом, будущая роль финансовой службы – это по сути «стратег», который отвечает не только за финансовое положение компании, но и является собственником процесса управления бизнес-аналитикой, определяющей конкурентные преимущества компании на рынке.

Именно финансовая служба должна стать драйвером применения аналитики во всех функциональных блоках компании (от закупок и оптимизации расходов до продаж и клиентского сервиса), а также стимулировать оперативное внедрение идей и использование всех возможностей, выявленных в процессе анализа бизнес-данных.

Менеджер проектов

Комментариев ещё нет.